自称・若手税理士の片岡です。

国民1人あたり10万円の特別定額給付金の給付が各自治体でスタートしました。

また、売上が前年同月比50%減の企業や個人事業主には最大200万円(個人事業主は100万円)の持続化給付金の給付がスタートしました。

その他、雇用調整助成金や休業協力金などの助成金も活用されています。

さて、これらの給付金をもらえるのは大変ありがたいことなのですが、税金は課税されるの?と疑問に思う方も多いのではないでしょうか。

今日は冒頭にあげた特別定額給付金と持続化給付金の課税関係について解説したいと思います。

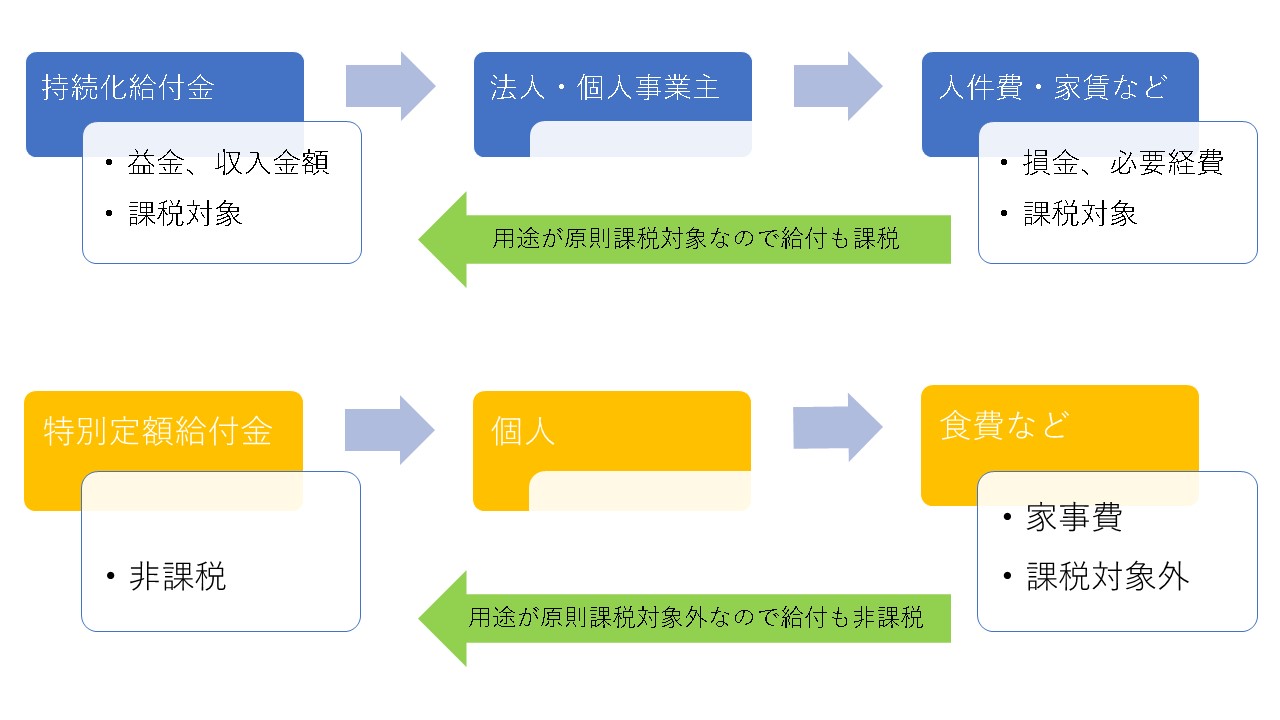

結論から申し上げますと特別定額給付金は「非課税」、持続化給付金は「課税」となります。

特別定額給付金は「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」という法律で所得税を課さないと規定されていますので非課税となります。

では持続化給付金はというと、非課税という規定がないので法人税法上の益金、所得税法上の総収入金額を構成し課税対象となります。

両者の違いはなぜなのかということですが、給付を入口としその出口である「支出」に着目するとなんとなく見えてきます。

課税される持続化給付金の方は支出が人件費や家賃などで、それらの支出は通常、経費として所得計算で収入から控除できるので、出口の支出で控除されるものは入口で非課税にする必要がないということでしょう。また、多くの事業所が受給額以上の支出を強いられるのでよほどのことがない限り実質的に税金はかからないものと考えられます。

他方、特別定額給付金は家計の支援を目的に給付されるもので、支出は食費や自宅の光熱費などで、これらは家事費として所得税法では必要経費にならないので、出口の支出で控除できないものなので入口で非課税にするという措置が取られています。

新型コロナウィルス対策で様々な助成金・給付金があり、それぞれで課税関係も異なりますので注意が必要ですね。

新型コロナウィルスの感染も今は落ち着いていますが、第二波がいつ到来するかわかりませんので感染予防を徹底していきたいものです。

スキルアップと働きやすさが叶う、

資金増殖プロフェッショナル会計事務所

〒910-0017 福井市文京1丁目44-12

TEL. 0776-21-1360(代) FAX. 0776-21-1824

- Share